1. Prüfen ob der Vertrag widerrufbar ist.

gerne übernehmen wir die Prüfung für Sie, ob der Autokreditwiderruf in Ihrem Fall möglich ist.

Füllen Sie am Besten das nachfolgende Formular aus, und übersenden dieses an uns.

Wir zeigen Ihnen dann die in Ihrem Vertrag enthaltenen Fehler auf und beraten Sie umfassend beim weiteren Vorgehen.

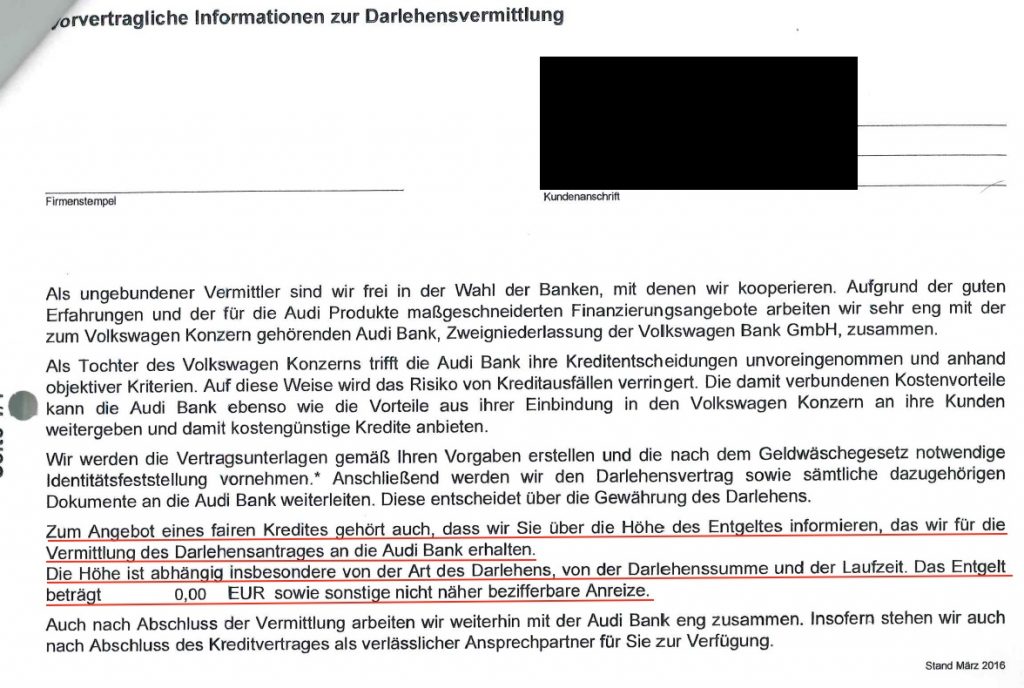

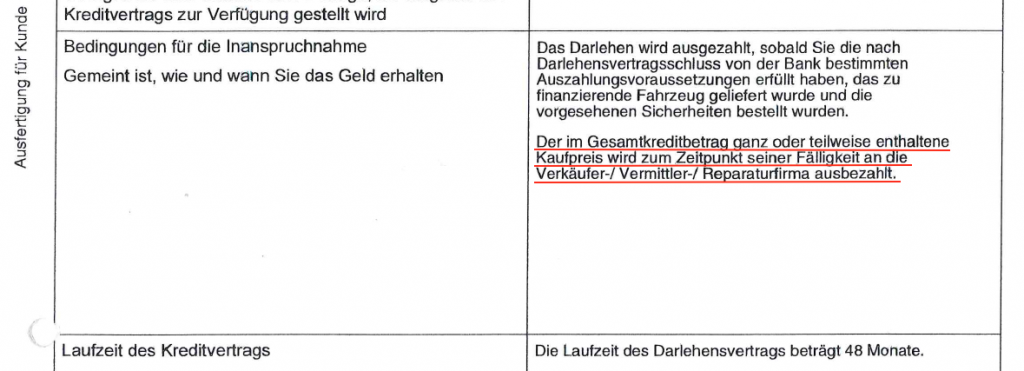

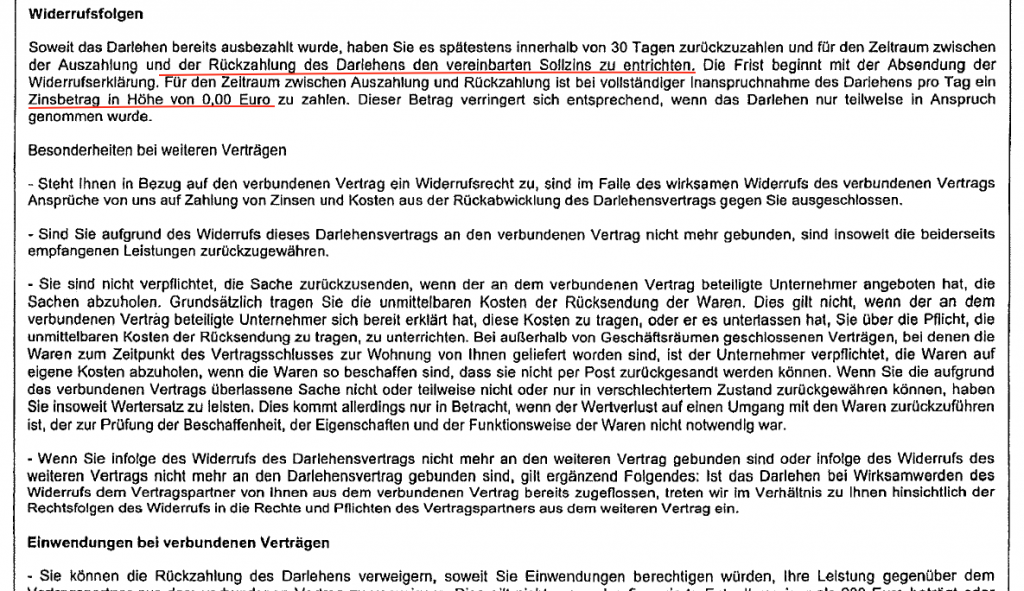

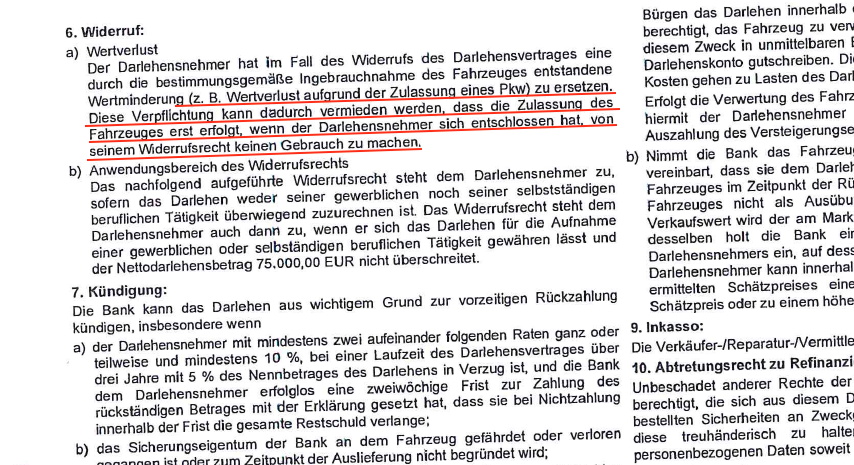

Die nachfolgend aufgeführten Punkte führen nach unserer Einschätzung zur Fehlerhaftigkeit der Widerrufsbelehrung. Noch nicht haben Gerichte über alle Punkte entschieden. Die Punkte die schon so auch von Gerichten entschieden worden sind, haben wir entsprechend mit einem Haken für Sie markiert.

Vorliegend möchten wir unterteilen die Fehler in der Widerrufsbelehrung selbst und die fehlenden Pflichtangaben nach Art 247 §1 – 13 Abs. 1 und 2 EGBGB.

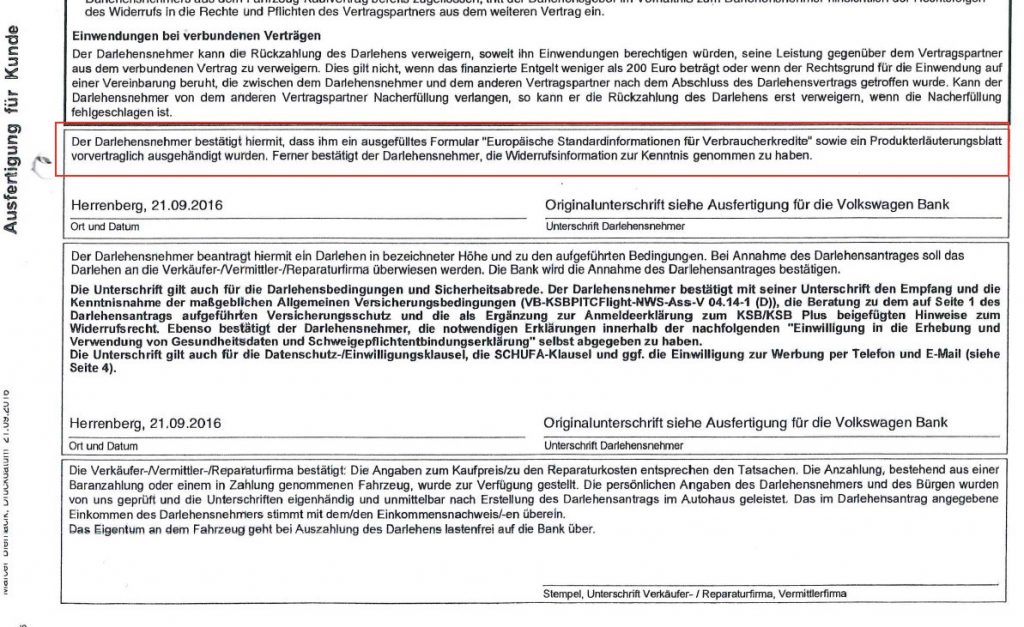

Selbst wenn man unterstellt, dass die Standardinformationen für Verbraucher wirksam in den Vertrag einbezogen worden wären, fehlt es immer noch an entsprechenden Pflichtangaben. Diese Fehler zeigen wir Ihnen nachfolgend auf.

2. Prüfen ob Sie eine Rechtsschutzversicherung haben

Sie sollten eine Verkehrsrechtschutzversicherung haben.

Zum Leistungsumfang einer Verkehrsrechtsschutzversicherten gehört im Regelfall der Rechtsschutz im Vertrags- und Sachenrecht auf den sich gerade die Finanzierung des Darlehensvertrages bezieht. Die Verkehrsrechtschutzversicherung übernimmt somit die Kosten.

Der Rechtsschutzfall tritt erst ein, wenn die Bank das Widerrufsrecht pflichtwidrig zurückweist. Der Kunde kann diesen Augenblick selbst steuern, indem er den Widerruf erst erklärt, wenn auch Versicherungsschutz besteht.

Wenn Sie eine Rechtsschutzversicherung haben, die eintrittspflichtig wird, können Sie gefahrlos den Widerruf, wie unter Nr. 3 beschrieben erklären.

Sie haben noch die Möglichkeit eine Rechtsschutzversicherung abzuschließen. Achten Sie hier darauf, dass dies eine Rechtsschutzversicherung ist, welche ebenfalls den Widerruf von entsprechenden Verträgen umfasst, meistens eine Verkehrsrechtschutzversicherung.

Weiter sollten Sie dann noch die Wartezeit (meistens 3 Monate) abwarten, ehe Sie den Widerruf erklären. Ein Rechtsschutzfall tritt erst dann ein, wenn die Bank den Widerruf verweigert.

Sie sollten zunächst eine Rechtsschutzversicherung abschließen und die vertraglich vereinbarte Wartezeit abwarten, bevor Sie den Widerruf erklären. Erst danach sollten Sie das vorbereitete Widerrufsschreiben unter Nr. 3 versenden.

3. Widerruf gegenüber der Bank aussprechen

Den Widerruf gegenüber der Bank erklären Sie am Besten mit dem nachfolgend vorbereiteten Schreiben. Hierin wird die Bank aufgefordert, den entsprechenden Widerruf zu akzeptieren.

Das Schreiben können Sie hier auch komfortabel als entsprechende Wordvorlage herunterladen: zur Wordvorlage

per Einschreiben

<an Darlehensgeber (Bank) einfügen

z.B Volkswagen Bank>

per Telefax vorab an: <Faxnummer Darlehensgeber (Bank)>

<Datum Heute einfügen>

Externe Vorgangsnummer: <externe Vorgangsnummer einfügen>

Betriebsnummer: <Betriebsnummer einfügen>

Verkäufernummer: <Verkäufernummer einfügen>

Sehr geehrte Damen und Herren,

hiermit

widerrufe

ich den mit Ihnen unter der obigen externen Vorgangsnummer geschlossenen Darlehensvertrag zur Finanzierung eines Kfz.

Die rechtliche Überprüfung der Vertragsunterlagen ergab, dass wir nicht ordnungsgemäß über das Widerrufsrecht informiert worden sind. Die entsprechenden gesetzlichen Anforderungen an die Widerrufsinformationen und die gesetzlichen Pflichtangaben sind von Ihrem Haus nicht eingehalten worden.

Auf die Schutzwirkung einer gesetzlichen Musterbelehrung können Sie sich nicht berufen, da Sie den gesetzlichen Mustertext einer inhaltlichen Bearbeitung unterzogen haben.

Da Ihr Haus die entsprechenden Anforderungen für eine wirksame Widerrufsbelehrung nicht eingehalten hat, wurde die Widerrufsfrist von grundsätzlich 14 Tagen nicht in Gang gesetzt. Damit kann ich noch heute den Widerruf erklären.

Mit der Widerrufserklärung sind ebenfalls auch die verbundenen Verträge entsprechend widerrufen worden.

Aufgrund des erklärten Widerrufes ist das Darlehen rückabzuwickeln. Die beiderseitig empfangenen Leistungen sind zurückzugewähren. Aufgrund dessen sind wir verpflichtet das mit der Darlehensvalute finanzierte Fahrzeug an Sie zu übergeben, zuzüglich der vereinbarten, oder falls dies für uns günstiger ist, der damals marktüblichen Zinsen. Auch Sie sind verpflichtet, die an Sie erbrachten Leistungen zurückzuerstatten und die daraus gezogenen Nutzungen im Wert des üblichen Verzugszinses in Höhe von fünf Prozentpunkten über dem Basiszinssatzes herauszugeben.

Wir bieten hiermit das für den Darlehen als Sicherheit dienenden PKW an, an Sie an Ihrem Geschäftssitz zu übergeben und zu übereignen.

Alternativ bin ich bereit, auf Ihren ausdrücklichen, schriftlichen Wunsch das Fahrzeug an den ursprünglichen Verkäufer oder an einen anderen Händler in meiner Nähe zu übergeben.

Wir fordern Sie auf

- die Wirksamkeit des Widerrufs zu bestätigen

- das Kreditverhältnis ordnungsgemäß abzurechnen und den sich hieraus ergebenen Überbetrag auszuzahlen, oder die noch offene Restforderung mitzuteilen, so dass wir den Betrag innerhalb der Frist von 30 Tagen begleichen bzw. erhalten können.

- Mitzuteilen, wie und wo das Fahrzeug an Sie übergeben werden kann

unter setzen einer Frist zum

<einfügen Frist von 14 Tagen>.

Weitere Leistungen erbringe ich nur noch unter Vorbehalt der Rückforderung.

Mit freundlichen Grüßen

Häufige Reaktionen von Banken:

a. Schreiben der Prüfung von der Bank

Zunächst wird darauf hingewiesen, dass Ihr Widerrufsschreiben eingegangen ist. Hier wird um eine längere Prüfungsfrist gebeten. Hintergrund ist, dass die Banken gerne auf Zeit spielen, da diese hoffen, dass hierdurch deren Ansprüche verbessert wird. Ab dem Zeitpunkt, in dem die 14 Tage abgelaufen sind, raten wir eine spezialisierte Kanzlei zu beauftragen.

b. Ablehnugnsschreiben der Bank

In dem Großteil der Fälle kommt nach der Prüfung ca weitere 3 Wochen bis 1 Monat ein weiteres Schreiben, in dem mitgeteilt wird, dass der Widerruf nicht mehr möglich sei. In der Regel kommen Sie ab diesem Punkt nur noch mit einem spezialisierten Rechtsanwalt weiter, der hier die notwendige Fachkenntnis hat.

4. Durchsetzung Ihrer Ansprüche mit einer spezialisierten Kanzlei

Nachdem Sie die vorherigen Schritte durchgeführt haben, würden wir Ihnen gerne mit der Durchsetzung Ihrer Ansprüche helfen.

Im ersten Schritt würden wir die Bank nochmals aussergerichtlich anschreiben und die entsprechende Deckungszusage bei der Rechtsschutzversicherung für Sie einholen.

Sollte die Bank dann den Widerruf weiterhin verweigern, werden wir eine entsprechende Klage für Sie einlegen um Ihre Ansprüche durchzusetzen.

5. Höhe Ihrer Ansprüche

häufig werden wir gefragt, welche Höhe die Ansprüche genau haben. Wir haben hier Ihnen beigefügt ein entsprechendes Rechenbeispiel beigefügt. Ebenfalls können Sie auch überschlägig die entsprechenden Ansprüche mit unserem Anspruchsrechner berechnen.