Bei zahlreichen Autokrediten wurden Verbraucher nicht korrekt über ihre Rechte, insbesondere das Widerrufsrecht informiert.

Aufgrund dessen kann bei Finanzierungsverträgen wie z.B. Autofinanzierungsvertrag oder Leasingvertrag ein lukratives Widerrufsrecht bestehen.

Folgende Gerichte (Landgerichts Arnsberg vom 17.11.2017 Az.: I-2 O 45/17, Landgericht Berlin vom 05.12.2017, AZ: 4 O 150/16, Landgericht Ellwangen, Urteil vom 25.01.2018 – 4 O 232/17, Landgericht München I Urteil vom 09.02.2018, AZ: 29 O 14138/17, ) haben in Sensationsurteilen das lukrative Widerrufsrecht schon bestätigt. Nutzen Sie daher Ihre hervorragende Chance.

Aktuelles Sensationsurteil Urteil! Rückabwicklung ohne Nutzungsersatz.

Das Landgericht Ravensburg hat in einer Entscheidung vom 07.08.2018 unsere Rechtsmeinung, dass eine Rückabwicklung ohne Nutzungsersatz möglich ist, bestätigt. (LG Ravensburg Az: 2 O 259/17)

Voraussetzung für den Widerrufsjoker ist, dass die Widerrufserklärung oder die übergebenen Vertragsunterlagen fehlerhaft waren und Ihnen eine Widerrufsrecht zusteht. Es ist somit egal, ob sie einen Diesel oder Benziner besitzen. Es ist auch egal, ob dieser vom Dieselabgasskandal betroffen ist oder auch nicht.

Bei Dieseln ist lediglich der Widerruf noch lukrativer, da diese Fahrzeuge aufgrund der drohenden Fahrverbote des Dieselabgasskandales von einem hohen Wertverlust betroffen sind.

- Volkswagen Bank und andere Banken des VW-Konzerns (Audi Bank, SEAT Bank, ŠKODA Bank)

- BMW Bank

- FCA Bank (Fiat Bank, Jaguar Bank)

- FCE Bank (Ford Bank)

- Honda Bank

- Mercedes-Benz Bank

- MCE Bank (MKG Bank – Mitsubishi)

- RCI Banque (Nissan Bank)

- Opel Bank

- PSA Bank (PEUGEOT, CITROËN)

- Porsche Financial Services

- Renault Bank

- Toyota Kreditbank

Diese Liste ist bei weitem nicht abschließend. Schicken Sie uns einfach Ihren Finanzierungsvertrag, und wir überprüfen den vertrag für Sie im Detail, damit wir Ihnen die entsprechenden Fehler aufzeigen können.

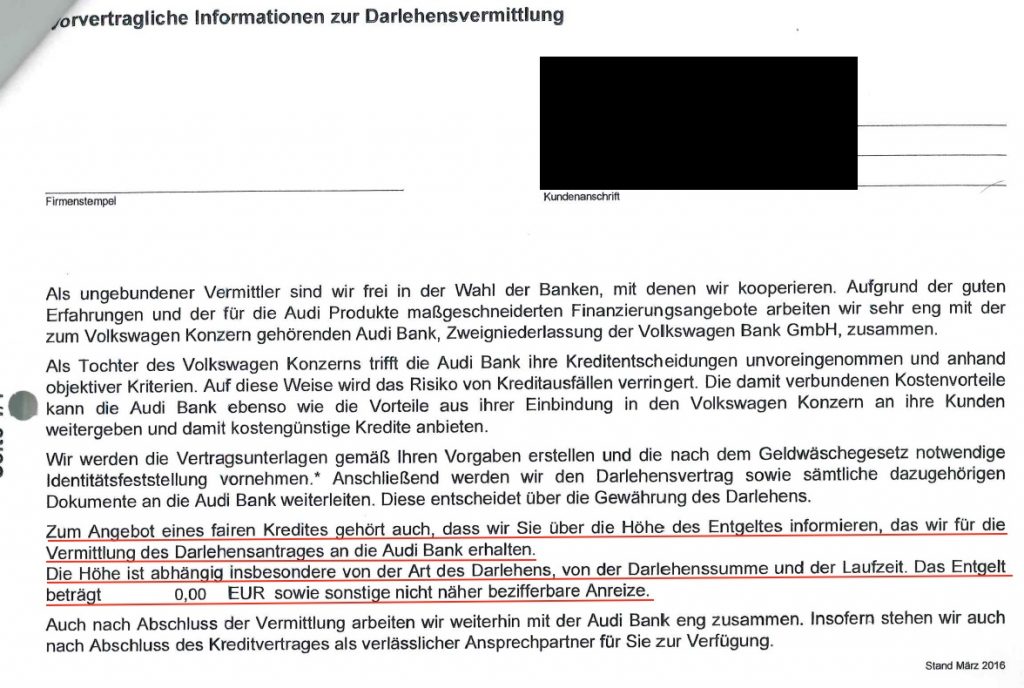

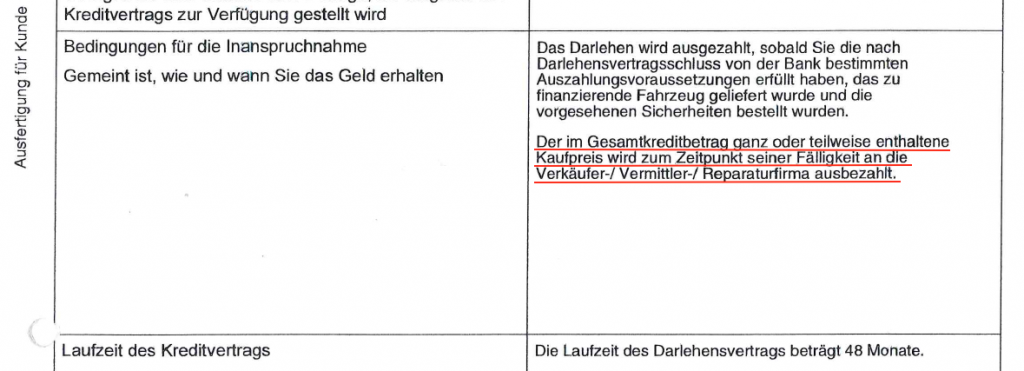

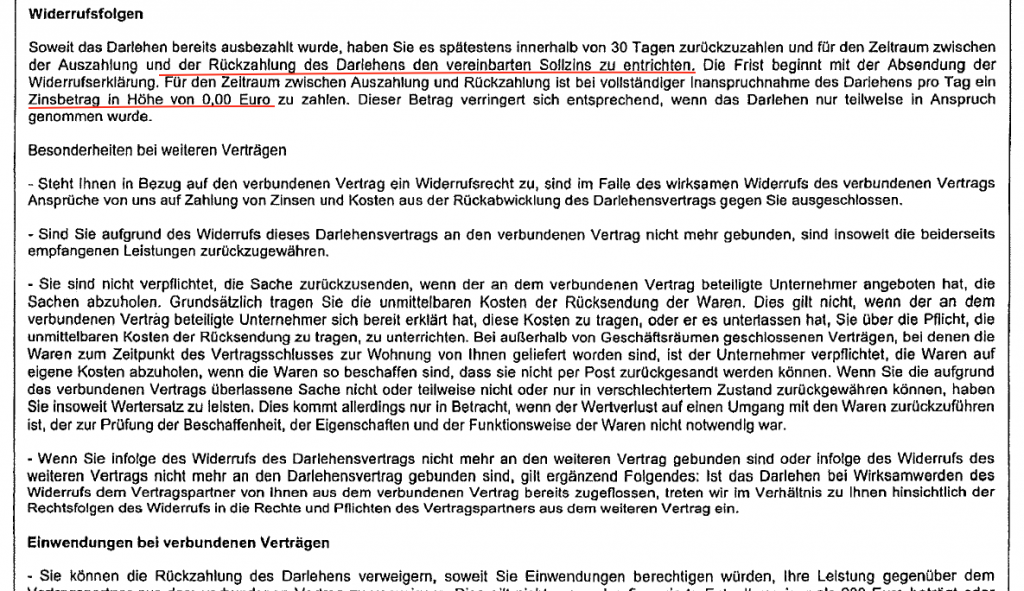

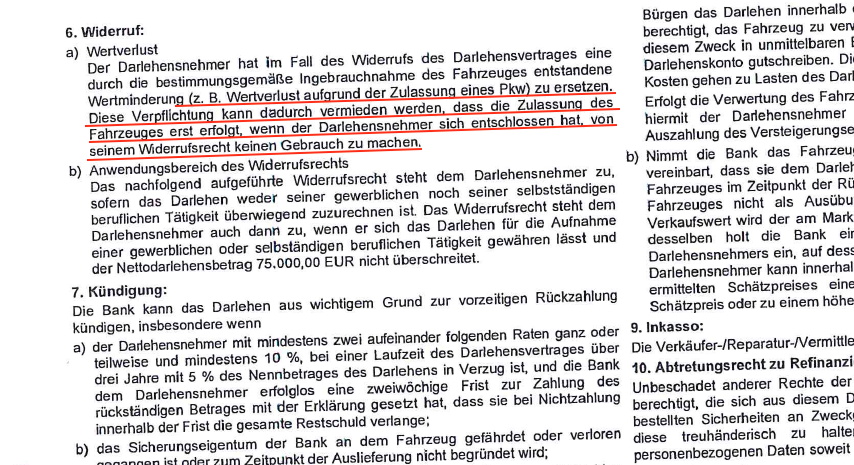

Die nachfolgend aufgeführten Punkte führen nach unserer Einschätzung zur Fehlerhaftigkeit der Widerrufsbelehrung. Noch nicht haben Gerichte über alle Punkte entschieden. Die Punkte die schon so auch von Gerichten entschieden worden sind, haben wir entsprechend mit einem Haken für Sie markiert.

Vorliegend möchten wir unterteilen die Fehler in der Widerrufsbelehrung selbst und die fehlenden Pflichtangaben nach Art 247 §1 – 13 Abs. 1 und 2 EGBGB.

Selbst wenn man unterstellt, dass die Standardinformationen für Verbraucher wirksam in den Vertrag einbezogen worden wären, fehlt es immer noch an entsprechenden Pflichtangaben. Diese Fehler zeigen wir Ihnen nachfolgend auf.